2017.10.25

- その他

- 税務

平成30年1月より配偶者控除および扶養人数の算定方法が変わります

平成29年度税制改正により、配偶者控除及び配偶者特別控除の見直しが行われました。

これに伴い、配偶者について、2018(平成30)年以降の給与(賞与)の税額計算上の扶養親族数の計算方法や、年末調整の控除額などが変更されます。

改定内容

<施行日>

2018(平成30)年1月1日

<適用開始>

2018(平成30)年1月1日以後に支給する給与(賞与)から適用されます。

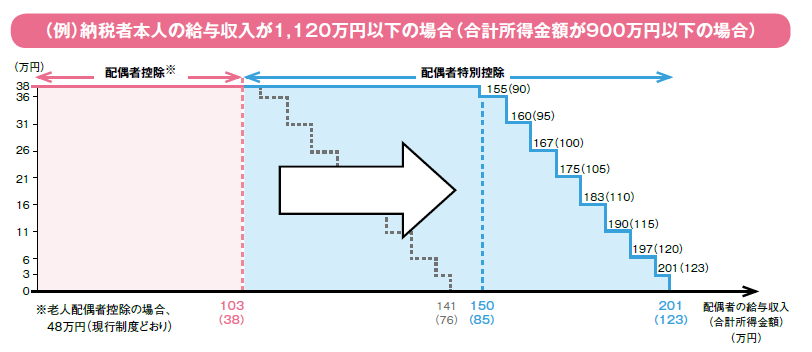

<配偶者控除及び配偶者特別控除の控除額の改正>

-

配偶者控除

- 控除額の改正

- 給与所得者の合計所得金額が1,000万円を超える場合には、適用を受けることができません

(改正前:給与所得者の合計所得金額は制限無し)

-

配偶者特別控除

- 特別控除額の改正

- 対象となる配偶者の合計所得金額が38万円超123万円以下に変更されました

(改正前:配偶者の合計所得金額は38万円超76万円未満)

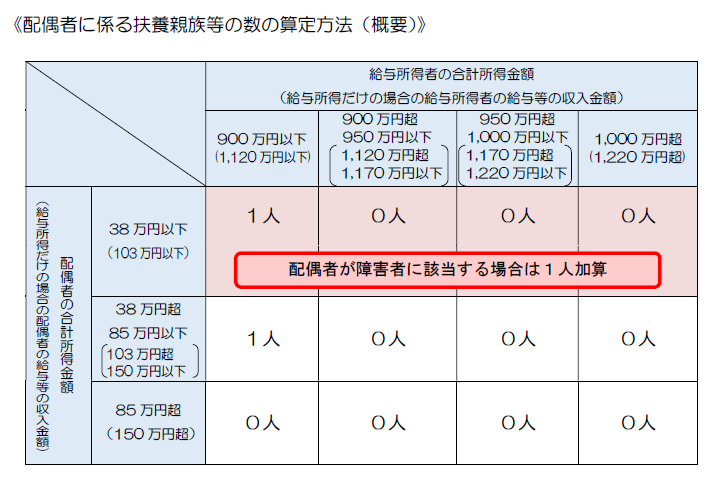

<扶養親族等の数の算定方法の変更>

「源泉控除対象配偶者」「同一生計配偶者」といった扶養親族等の数を算定する区分が追加されます。これらは、配偶者の合計所得金額や給与所得者の合計所得金額により判断されます。

- 扶養親族等の数の算定に当たり、配偶者が源泉控除対象配偶者に該当する場合には、扶養親族等の数に1人を加えて計算することとされました。

- 同一生計配偶者が障害者に該当する場合には、扶養親族等の数に1人を加えて計算することとされました。

当事務所は、瀬戸市、名古屋市、尾張旭市、春日井市、長久手市、豊田市、日進市など地元愛知県を中心に活動している公認会計士、税理士事務所です。是非お気軽にお問い合わせ下さい。